文|凯风

省域经济,正在面临新一轮大洗牌。

01

经济大盘超预期,谁是最大贡献者?

今年一季度,全国GDP总量达29.6万亿元,同比增长5.3%,不仅高于去年全年增速,更明显高于国际机构预期。

在主要产业中,除了房地产业继续负增长外,其他行业均保持正增长,信息产业、制造业、餐饮住宿业最为突出。

全国经济呈现出超乎寻常的韧性,但省域经济再次出现分化,有地方狂飙直上,有地方不进则退。

今年一季度,省域经济发生了哪些重要变化?

其一,经济大省仍在勇挑大梁,成为全国经济稳增长的定海神针。

前不久召开的重要会议指出,“经济大省要真正挑起大梁”。

大省经济稳,则全国经济稳,这在最新经济数据中得到验证。

TOP5经济大省中,江苏、山东、浙江GDP增速大幅跑赢全国,江苏季度增量位居全国之首。

河南由于去年终核GDP遭遇调整,导致今年一季度数据出现统计上的名义负增长,但按照调整之后的数据对比,实际增速仍旧为正。

正是因为终核数据调整,四川去年GDP总量首次赶超河南,中西部经济第一大省首次易主。

但在一季度,河南GDP仍然位居全国第五,今年全年四川能否守擂成功,值得观察。

其二,从经济位次来看,湖北季度GDP反超福建,其他省份均未发生变化。

同为5万亿级GDP大省,湖北、福建、湖南三省经济一直是你追我赶,不分伯仲,但经过后疫情时代的强劲复苏,湖北的领先优势开始凸显。

2020年,湖北在疫情剧烈冲击之下GDP罕见负增长,被福建赶超,且面临湖南步步紧逼的风险。

不过,随着疫情影响不复存在,加上外贸带来的新变局,湖北与福建经济易位年度GDP早已实现反超,而季度GDP此番也完成了反超目标。

其三,东北和天津经济开始企稳,吉林、辽宁GDP增速再次双双跑赢大盘。

这些年,东北由于经济放缓、城市收缩、人口流失、经济挤水分而备受争议,而“西南赶超东北”的说法更是不绝于耳。

然而,自去年开始,东北GDP增速终于一改长期跑输全国的局面,而人口净流失趋势也罕见出现逆转。

去年,东北三省自然增长人口仍在下降,但辽宁、吉林人口跨省净流入分别为8.6万人、4.3万人,扭转了自2011年以来的省际人口持续净流出的局面。

东北经济的新动向,与东北亚地缘大变局的变迁不无关系,也离不开振兴东北一系列新动作的助力。

当然,产业强才是真的强,东北经济产业能否触底反弹,值得关注。

02

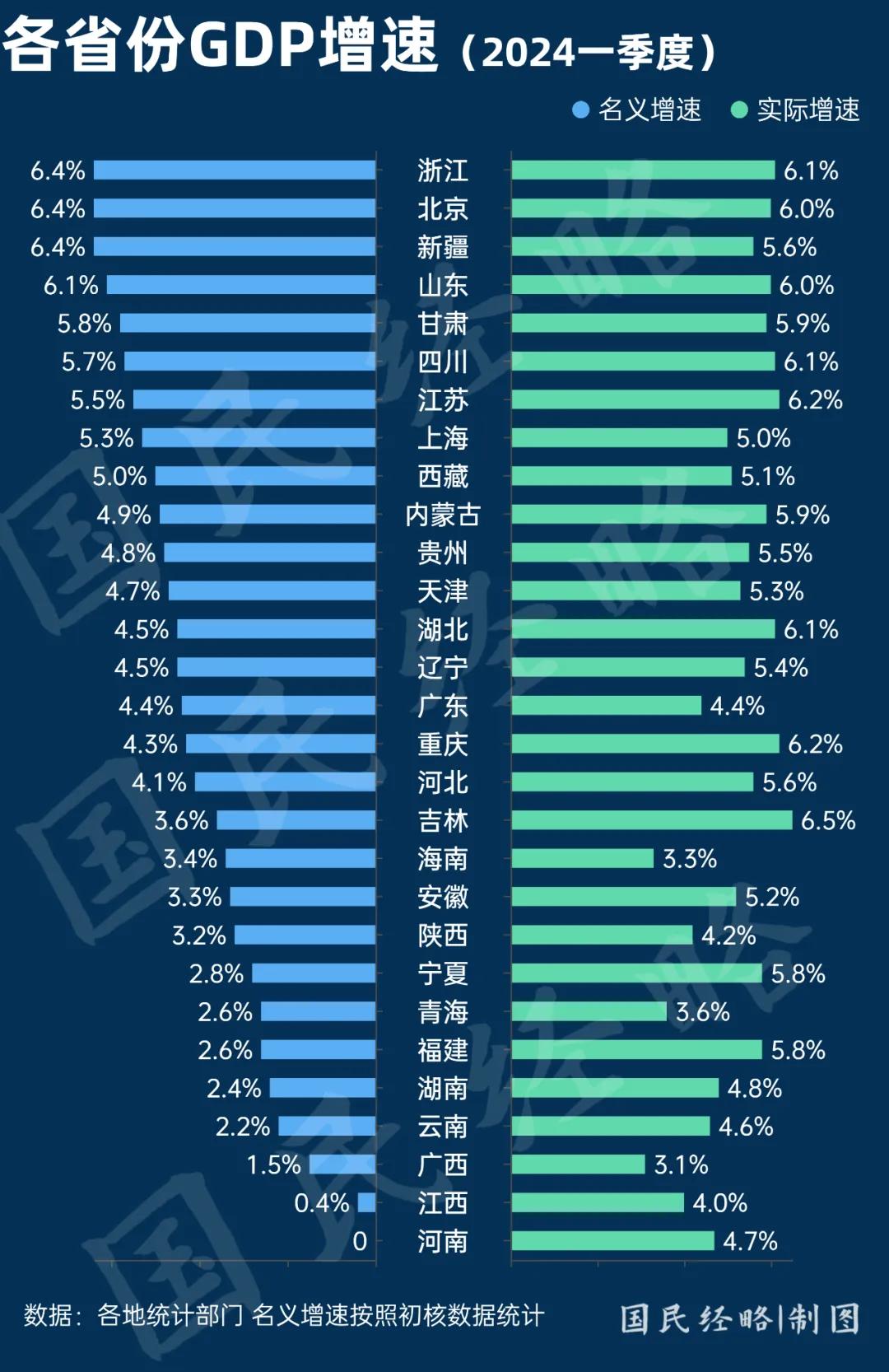

各地的GDP名义增速,为何普遍低于实际增速?

我们常说的GDP增长,一部分是来自价格的增长,另一部分是来自实际生产的增长。

与之相比,衡量GDP增长也有两大指标,一个是以现价计算的名义增速,另一个是扣除价格、通胀因素之后的实际增速。

一般而言,名义增速大于实际增速,因为通胀是常态,过去几十年都是如此,也是我们最为熟悉的发展模式。

但是,如果价格出现收缩,如CPI、PPI指数走低,通胀平减指数转负,名义增速自然低于实际增速,这种情况并不鲜见。

从实际增速来看,吉林、重庆、四川、湖北、浙江超过6%,吉林以6.5%的实际增速位居全国之首。

从名义增速来看,浙江、北京、山东、新疆等省份超过6%,这些省份的名义增速全都高于实际增速。

实际增速与名义增速的不一致,与各地通胀水平不一不无关系,但也存在数据调整的统计因素。

今年是经济普查之年,部分省份去年终核GDP遭遇调整,由此导致今年季度GDP不及预期。

作为三大周期性调查之一,经济普查每隔5年一次,上一轮经济普查,近半省份遭遇挤水分,但也有一众经济强省大幅调整。

根据统计部门透露,第五轮经济普查将于三季度揭开面纱,谁能笑到最后,不妨拭目以待。

03

去年增长最猛的省份,为何不及预期?

在刚过去不久的2023年,西藏、海南分别以9.5%、9.2%的GDP增速,斩获增长冠军、亚军之位。

然而,今年一季度,海南GDP增速降至3.3%,西藏回落到5.1%,双双跑输大盘,超乎意料。

从投资、消费、进出口“三驾马车”来看,无论是海南还是西藏,外贸、投资走势都不错,但消费却双双不及预期。

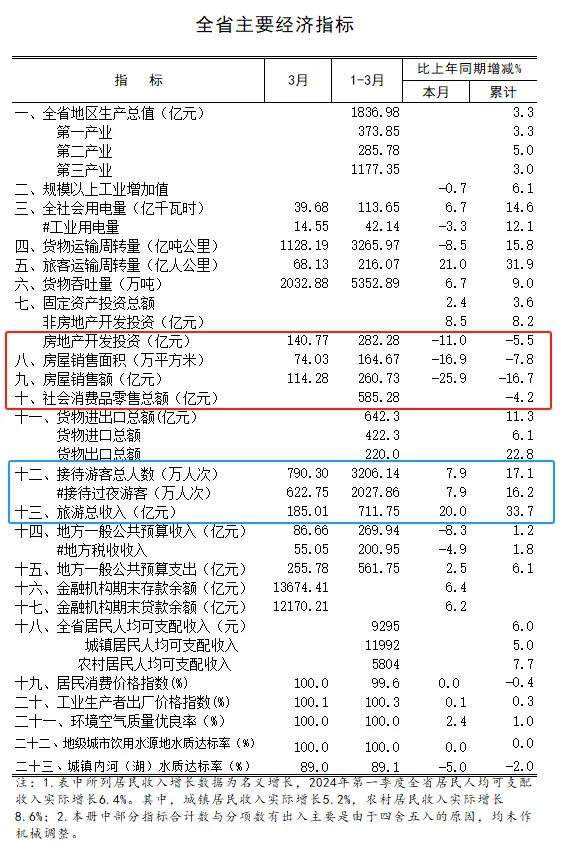

数据显示,2024年一季度,西藏社会消费品零售总额同比-0.4%,海南-4.2%,系为数不多的负增长省份。

海南最为典型。自贸港政策利好的存在,后疫情时代文旅消费的强劲反弹,被认为是海南经济上行的长远支撑。

众所周知,海南是国际旅游岛,文旅消费堪称最大支柱,而横跨春节的一季度又是海南历来最大的消费旺季。

所以有人问,消费走低,是否受到文旅拖累?

其实不然。今年春节海南因港口堵车多次登上热搜,海南为何不建跨海大桥的争议不绝于耳,文旅之热可见一斑。

数据也证明了这一点。

今年一季度,海南接待游客3206万人次,同比增长17.1%,而旅游总收入超过200亿元,同比增长33.7%。

收入增速超过旅游人次增速,说明海南人均旅游消费仍在增长,文旅消费极为强劲,不仅不是拖累,反而还是强支撑。

衡量消费的指标市社会消费品零售总额,以商品消费、餐饮消费为主,而文旅多属于服务消费,两者虽有重合,但不是一个概念。

社消负增长,更多意味着本地商品消费不及预期,加上CPI负增长,由此拖累消费大盘。

此外,房地产负增长的因素不容忽视。

海南这些年虽然大力去房地产化,但广义的地产(房地产业+建筑业)占GDP比重仍然高达17%,受地产大周期波动的影响持续存在。

数据显示,今年一季度,海南房地产开发投资下降5.5%,而去年全年增长1.1%,由正转负带来的影响不容低估。

当然,短期波动不足为惧。海南将于2025年正式封关,成为内地一个自贸港,前景值得期待。

04

外贸,堪称影响区域经济的最大变量之一。

地缘冲突仍未消停,大国博弈依旧如火如荼,全球产业大转移仍在持续,给全球外贸带来巨大的不确定性。

今年一季度,我国外贸进出口总额首次突破10万亿元,其中出口达5.74万亿元,同比增长4.9%,保持强劲韧性。

然而,在省域层面,出口却出现明显分化,产业结构、贸易对象、出口产品不同,影响了各地的出口走势。

其中,以电动汽车、光伏、锂电池为代表的“新三样”出口的崛起,与服装、家具、家电等“老三样”的此涨彼消,也在搅动不同区域的出口格局。

作为外贸大省,广东、浙江、江苏、山东、上海、福建等东部省份出口增速集体飘红,有力稳住了我国的外贸大盘。

外贸第一大省广东一季度进出口2.04万亿元,同比增长12%,规模创历史同期新高,继续稳居全国第一。

与去年一样,出口增速最猛的省份再次花落西藏、黑龙江、新疆、广西,同比增速都在30%以上,西藏更是大幅飙升2倍以上。

这些省份有一个共同特征:边境省份,拥有众多外贸口岸,且从地缘变局中直接受益。

我国外贸正呈现“东升西落”的新格局,与东盟、中亚、俄罗斯等贸易往来频仍,黑龙江、广西、新疆等省份都是受益者。

与之对比,河南、湖南、江西出口却出现大幅负增长,系为数不多的负增长省份。

河南以手机等电子产品为出口主力,湖南以机电和纺织服装等劳动力密集型产品为主,江西则以机械、电子产品和钢材等为主。

手机占了河南出口的半壁江山。作为苹果手机全球最大的生产基地,手机出口容易受到企业销量变化,以及全球产业分散布局的影响。

不过,行业有周期,出口也存在季节性存在,一季度不能代表全年,谁的出口能够保持强劲,我们拭目以待。

同时,由于产业结构、出口周期不同,加上春节等因素影响,各省份一季度经济占比不尽相同,有省份下半年更具优势。

因此,省域经济争夺战,仍在进行时,远未到达终点。

以上就是本篇文章【最新GDP,谁在狂飙,谁掉队了?】的全部内容了,欢迎阅览 ! 文章地址:http://b520j1985.cs-ej.cn/quote/4677.html 行业 资讯 企业新闻 行情 企业黄页 同类资讯 网站地图 返回首页 成事e家移动站 http://shink.cs-ej.cn/ , 查看更多